Participe das nossas newsletters diárias e semanais para as últimas atualizações e conteúdo exclusivo sobre a liderança da indústria em cobertura de IA. Saiba mais

Os investimentos globais de capital de risco cresceram para $368,5 bilhões em 2024, um aumento de 5,4% em relação a $349,4 bilhões no ano anterior, de acordo com a primeira análise do relatório Q4 2024 Pitchbook-NVCA Venture Monitor.

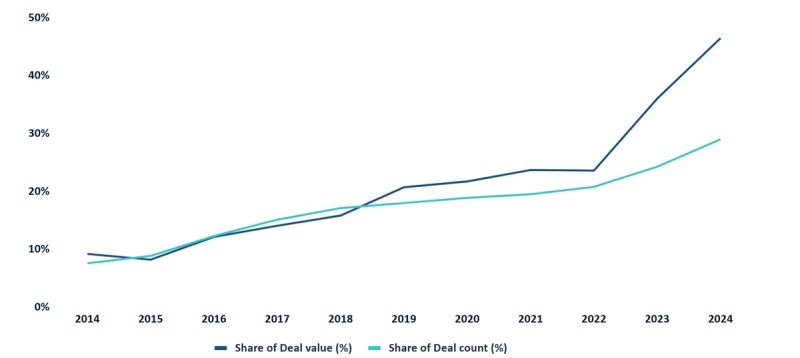

No entanto, o número de negócios globais em 2024 caiu 17%, totalizando 35.686, em comparação a 43.320 no ano anterior, em 2023. Os negócios de IA, como porcentagem de todos os negócios, aumentaram ao longo do ano, conforme pode ser visto no gráfico abaixo.

Os negócios globais de 2024 estão 50,9% abaixo dos $751,5 bilhões do ano de pico, 2021, e 37% abaixo da contagem de 57.068 negócios em 2021.

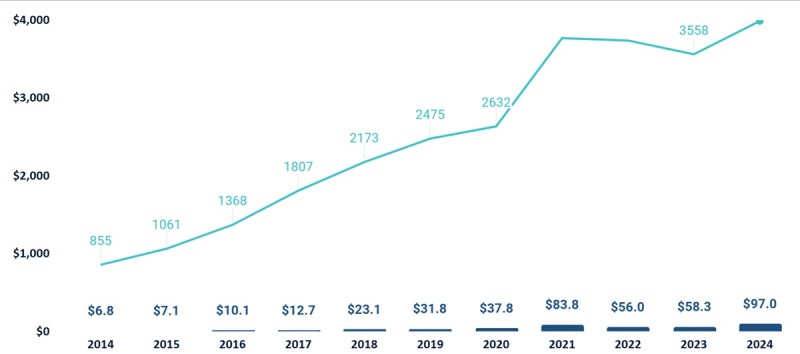

Os negócios de IA agora compõem uma parte significativa do cenário. Houve 8.343 negócios globais de IA em 2024, uma redução de 3,6% em relação aos 8.661 em 2023 e uma diminuição de 16,6% em relação aos 10.007 em 2021.

O valor desses negócios globais de IA em 2024 foi de $131,5 bilhões, um aumento de 52% em relação a $86,3 bilhões em 2023 e uma diminuição de 6% em relação a $140,2 bilhões em 2021.

A IA e o aprendizado de máquina representaram 35,7% do valor total dos negócios globais em 2024, um aumento em relação a 24,7% em 2023. Além disso, a IA e o aprendizado de máquina foram responsáveis por 23,4% da contagem total de negócios globais em 2024, um aumento em relação a 20% em 2023. Em 2021, a IA representava 18,7% do valor total dos negócios e 17,5% da contagem global de negócios.

Números globais do Q4

No nível global no Q4, o mercado de capital de risco da Ásia-Pacífico tem enfrentado dificuldades nos últimos anos, e a situação não mudou em 2024, disse Kyle Stanford, analista líder de VC da Pitchbook.

Comparado à Europa e aos EUA, a quantidade de capital disponível acumulada nas vários mercados da APAC foi muito menor, pressionando ainda mais a atividade de negócios no último ano. A China, que tem gerado cerca da metade da atividade anual de negócios na APAC, viu uma queda significativa na atividade, devido a desafios econômicos no país e às tensões com o governo dos EUA, que restringiram a atuação de empresas com sede nos EUA. Apenas 20,4% da contagem de negócios ocorreu na Ásia, a menor proporção na última década.

Globalmente, a IA continua a dominar as manchetes e o foco dos investidores, apesar de alguns afirmarem que a atividade de investimento não é sustentável a longo prazo. A questão de sua veracidade é secundária no momento atual.

Mais da metade de todo o capital de risco investido globalmente no Q4 foi para empresas focadas em IA. É verdade que esse montante foi amplamente influenciado por empresas conhecidas como OpenAI, Databricks, xAI e outras que levantaram fundos para recompra de ações e investimento em chips e necessidades de energia computacional, mas o mais importante é o nível de disponibilidade de capital para IA comparativamente a outros setores, disse Stanford.

A proporção total de negócios destinados a empresas de IA tem aumentado consistentemente nos últimos anos, à medida que grandes corporações e investidores se movem para aproveitar as eficiências esperadas da próxima onda tecnológica, afirmou ele.

“As saídas apoiadas por capital de risco historicamente não foram fortes na APAC, embora muitos mercados ainda sejam muito jovens para desenvolver um ambiente saudável de saídas”, acrescentou. “A falta de saídas em muitas regiões tem mantido muitos investidores estrangeiros cautelosos quanto a aumentar a atividade durante a desaceleração do mercado. O Japão tem sido um caso à parte em termos de contagem, já que muitos IPOs no país ajudaram a gerar retornos aos investidores. Em 2024, 19% das saídas respaldadas por capital de risco global tiveram origem em empresas baseadas na Ásia.”

A captação de recursos tem sido lenta em todo o mundo, com novos compromissos caindo pouco mais de 20% em relação ao ano anterior. A falta de saídas teve um grande impacto na captação de recursos na Ásia, uma vez que os LPs têm estado menos inclinados a renovar compromissos neste momento. 2024 marcou o menor ano para novos compromissos desde 2018 e foi o menor ano para fundos fechados no mercado na última década. A América do Norte e a Europa também enfrentaram dificuldades para conseguir novos compromissos para fundos de capital de risco.

Negócios nos EUA – Q4

A atividade de negócios nos EUA permaneceu relativamente robusta no quarto trimestre de 2024 em termos de contagem e aumentou ligeiramente em 3,7% em comparação com o ano anterior, conforme informado pela Pitchbook e pela NVCA. No trimestre, os negócios de IA representaram quase metade (46,4%) do valor total dos negócios nos EUA.

Stanford mencionou que isso pode parecer contraditório à narrativa no mercado ao longo dos últimos anos, mas é indicativo da persistência de certos mecanismos de capital de risco de alguns anos atrás.

“O que aconteceu é que o excesso de capital disponível dos altos anos de captação de 2021 e 2022 manteve muitos investidores ativos no mercado, apesar da falta de retornos”, disse Stanford. “Com a lenta captação de recursos nos anos de 2023 e 2024, provavelmente veremos esse relativo robustez começar a se deteriorar à medida que os fundos esgotem seu capital disponível e não consigam levantar um fundo subsequente.”

A inteligência artificial continua a ser a grande história do mercado, responsável por uma quase maioria dos investimentos de capital de risco em 2024, disse ele. OpenAI, xAI, Anthropic e outros se tornaram sinônimos de negócios extraordinários em capital de risco e parecem operar em um ambiente de financiamento diferente da maioria das empresas apoiadas por capital de risco, que continuam enfrentando dificuldades devido à baixa disponibilidade de capital.

No entanto, a falta de saídas continua a ser o foco do mercado de capital de risco, mesmo que as perspectivas sejam mais otimistas, ele declarou. Apenas $149,2 bilhões em valor de saídas foram gerados em 2024, principalmente provenientes de um punhado de IPOs. Os unicórnios, que representam cerca de dois terços do valor do mercado de capital de risco dos EUA, permanecem firmes como empresas privadas, criando pressão sobre investidores e parceiros limitados devido à falta de distribuições.

Além disso, as fusões e aquisições foram “silenciosas em 2024”, com poucos grandes negócios a serem destacados, disse Stanford. Um ambiente mais favorável para aquisições em 2025 pode preparar o caminho para um mercado de M&A renovado, especialmente se um pouso suave da economia puder ser efetivamente realizado, afirmou ele.

Nos EUA, a captação de recursos foi dominada por grandes empresas estabelecidas. Trinta empresas responderam por mais de 68% do valor total de captação em 2024. Esta é uma tendência que se desenvolveu nos últimos anos, mas se destacou no ano passado, disse Stanford.

Muitos dos gestores emergentes que levantaram fundos durante o boom da era ZIRP no mercado de capital de risco não conseguiram gerar retornos e têm portfólios problemáticos devido às mudanças de avaliação ocorridas durante a mudança de mercado. Sem um histórico de desempenho positivo, muitas empresas estão enfrentando um mercado muito desafiador para levantar novos compromissos dos LPs, concluiu Stanford.

Mercado europeu de capital de risco

Na Europa, o valor dos negócios de capital de risco refletiu uma leve queda, enquanto as contagens de negócios caíram cerca de 16% em comparação com o ano anterior, disse o analista da Pitchbook, Nalin Patel, pois um ambiente mais cauteloso se fez presente em 2024.

A atividade de negócios na Europa caiu em estágios de financiamento mais iniciais, na maioria dos setores e várias regiões, já que um mercado mais difícil para captação foi evidente.

Ele afirmou que a IA gerou pouco mais de um quarto do valor dos negócios na região durante 2024, representando pouco mais de 23% das captações concluídas. Os grandes negócios atribuídos a outros mercados de capital de risco não se materializaram na mesma proporção na Europa, mantendo a proporção do valor dos negócios alinhada com a contagem.

Além disso, o valor das saídas aumentou em 2024, impulsionado principalmente pela listagem da Puif. Caso contrário, foi um ano silencioso para as saídas respaldadas por capital de risco na Europa, particularmente no que diz respeito às listagens, já que muitas empresas evitaram as saídas.

“Esperamos que as saídas aumentem em 2025 à medida que as condições do mercado melhorarem,” disse Patel.

O capital levantado por fundos de capital de risco baseados na Europa permaneceu estável em relação ao ano anterior em 2024 e ainda ficou abaixo do pico alcançado em 2022. O número de fundos também caiu em 2024, diminuindo cerca de um quinto em comparação com 2023. A queda no número de fundos e a estabilidade nos valores levantados indicam que menos, mas maiores fundos foram fechados em 2024.

Qual é a perspectiva?

Uma maneira de avaliar a quantidade de capital disponível que a indústria possui e o sucesso dos VCs em levantar capital é olhar para o quão bem eles têm conseguido arrecadar fundos. É aí que as notícias parecem bastante sombrias, ou pelo menos muito diferentes em comparação com os dias supervalorizados de 2021.

Em 2024, 1.344 fundos levantaram capital, uma queda em relação a 2.333 em 2023 e um recorde de 4.283 em 2021. Em termos de capital levantado, os 1.344 VCs arrecadaram $169,7 bilhões em 2024, uma redução em relação a $213,8 bilhões em 2023 e uma queda em relação ao recorde de $404,4 bilhões em 2021.

Conteúdo relacionado

Pesquisador de IA renomado lança startup polêmica para substituir todos os trabalhadores humanos em todos os lugares

[the_ad id="145565"] De vez em quando, uma startup do Vale do Silício lança uma missão tão “absurdamente” descrita que é difícil discernir se a startup é real ou apenas uma…

ChatGPT se refere a usuários pelo nome sem solicitação, e alguns acham isso ‘estranho’

[the_ad id="145565"] Alguns usuários do ChatGPT notaram um fenômeno estranho recentemente: O chatbot ocasionalmente se refere a eles pelo nome enquanto raciocina sobre…

De ‘acompanhar’ a ‘nos acompanhar’: Como o Google silenciosamente assumiu a liderança em IA empresarial.

[the_ad id="145565"] Participe de nossos boletins diários e semanais para as últimas atualizações e conteúdo exclusivo sobre a cobertura de IA de ponta. Saiba Mais Há…