Os capitalistas de risco estão consumindo folhas de termos para startups que oferecem inteligência artificial, mas permanecem exigentes ao financiar o espectro mais amplo de tecnologia.

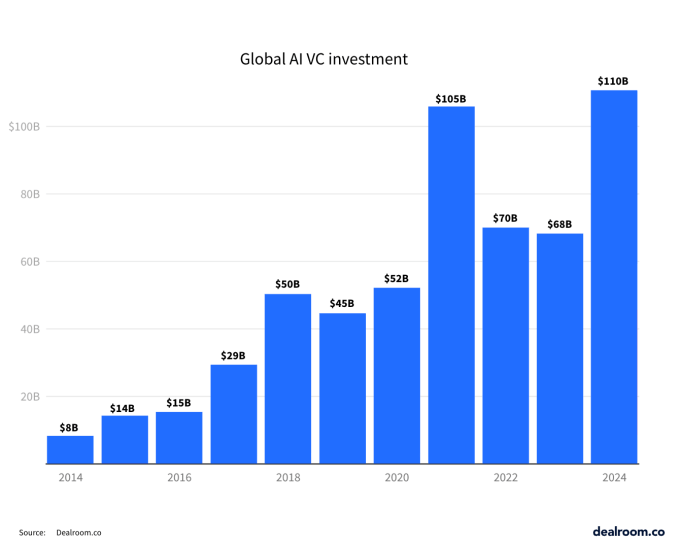

De acordo com novos dados da empresa de análises Dealroom, startups de IA arrecadaram $110 bilhões no ano passado, 62% a mais do que no ano anterior. Ao mesmo tempo, empresas apoiadas por investidores (startups e scale-ups) em todo o espectro tecnológico arrecadaram $227 bilhões em 2024, uma queda de 12% em relação a 2023.

Yoram Wijngaarde, o fundador da Dealroom, tem analisado e aconselhado a indústria de tecnologia há décadas. Embora os marketplaces tenham tido um momento impressionante no final dos anos 1990 e início dos 2000 em termos de atenção dos investidores, nada se comparou ao impacto que a IA teve no investimento em termos de atividade e valor. “Esta é a maior onda já vista em termos absolutos de investimento,” disse ele. “Nunca houve nada parecido.”

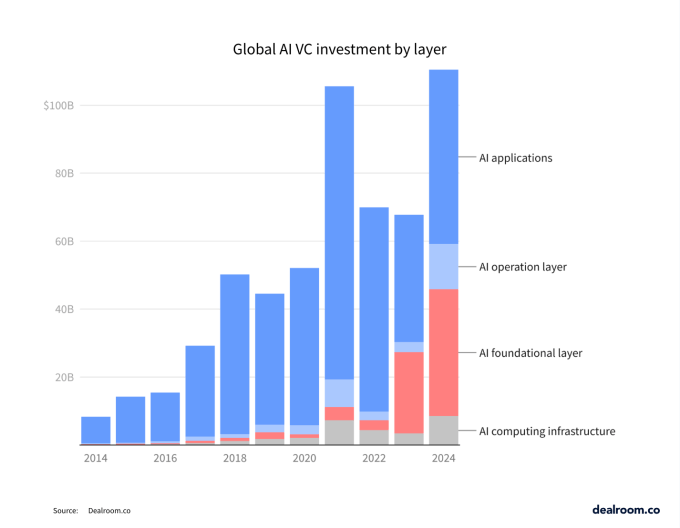

Parte da razão para isso, ao que parece, é o fato de que há um ecossistema mais amplo sendo tocado pela IA, abrangendo hardware e infraestrutura, aplicativos, modelos fundamentais e mais.

Uma lista das maiores rodadas de financiamento de IA em 2024 fala sobre as diferentes áreas que estão atraindo atenção. Anthropic (modelos de linguagem grandes, IA generativa), Waymo (carros autônomos), Anduril (defesa), xAI (aplicações), Databricks (processamento e gerenciamento de dados, especialmente dados de IA) e Vantage (centros de dados e infraestrutura) estiveram entre os dez maiores arrecadadores de fundos de 2024.

Embora a OpenAI pareça ser a criança do cartaz da IA no momento, ela não arrecadou a maior quantia de dinheiro no ano passado. Essa posição foi ocupada pela Databricks, que arrecadou $10 bilhões, em comparação com os $6.6 bilhões da OpenAI.

No entanto, com o maior financiamento agregado — mais de $20 bilhões até agora, com outros $40 bilhões supostamente em andamento — e um aplicativo viral na forma do ChatGPT, a OpenAI se tornou um indicador do setor.

Não surpreendentemente, seus dois maiores interesses comerciais, modelos fundamentais e IA generativa, parecem ser os motores que impulsionam toda a atividade de VC, com empresas de IA generativa arrecadando $47.4 bilhões em 2024, e a tecnologia de IA fundamental superando as aplicações de IA em termos de crescimento (e uma enorme fatia de financiamento) nos últimos dois anos.

O relatório da Dealroom foi encomendado para coincidir com uma semana de eventos de IA em Paris em torno da Cúpula da Ação em IA do governo francês. Parte da agenda do evento se concentra na questão de como promover um desenvolvimento de IA mais equitativo em mais mercados, além dos EUA.

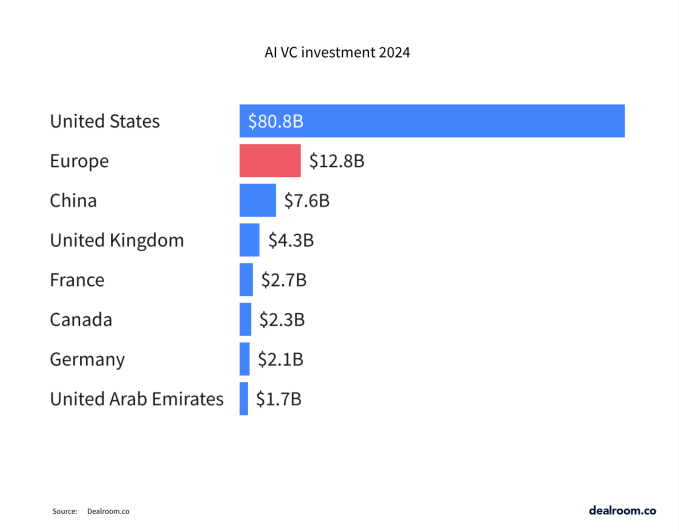

Para aqueles que acreditam que as empresas de IA estão sub-representadas fora desse mercado, os dados da Dealroom expõem como isso funciona. Um total de 42% ($80.7 bilhões) do capital de risco arrecadado nos EUA foi para startups de IA no ano passado, em comparação com apenas 25% ($12.8 bilhões) na Europa, e 18% no restante do mundo. A China se destacou no ano passado com $7.6 bilhões investidos.

“Na Europa, temos um pouco do dilema dos inovadores,” disse Wijngaarde. “Não queremos substituir o que temos, e isso pode ser uma posição menos agressiva.”

Como o financiamento de IA de 2024 se desenvolverá em 2025?

Uma das razões pelas quais as startups de IA levantaram tanto dinheiro é o custo de construção e operação desses serviços: grandes modelos de linguagem custam muito em infraestrutura computacional para construir e operar. O surgimento do DeepSeek e outros projetos — um que construiu um rival de um modelo da OpenAI por apenas $50 — apresenta uma abordagem alternativa baseada em código aberto. Isso é algo que veremos se desenvolver mais no ano que vem?

Até agora, as perspectivas para empresas de código aberto têm sido bastante modestas, mesmo considerando a presença em destaque da Mistral (que se apresenta como código aberto) na Europa e os esforços da Meta nesse espaço.

A Dealroom afirma que cerca de 12% do financiamento de VC em IA no ano passado foi para startups que constroem IA de código aberto. “No entanto, há uma área cinzenta considerável sobre o que é considerado código aberto ou não,” disse Orla Browne, chefe de insights da empresa. “Por exemplo, a xAI não está inclusa nesses dados, uma vez que enquanto o Grok-1 era código aberto, o Grok-2 atualmente não é. Com a inclusão da xAI sozinha, a porcentagem aumentaria para 22%.”

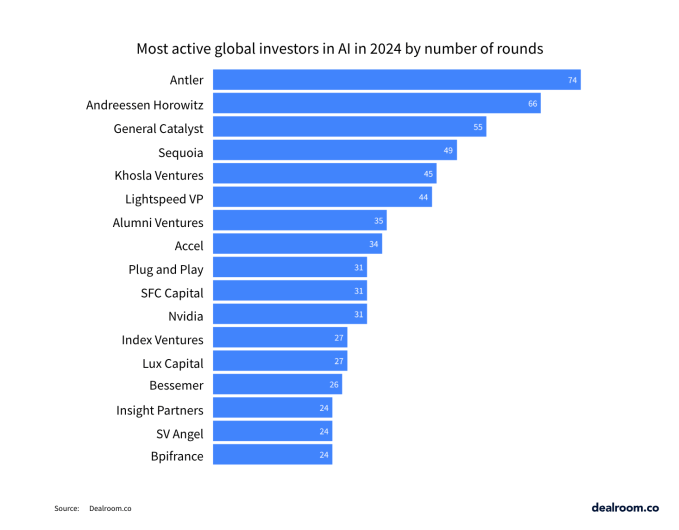

Quanto às firmas de VC, a Dealroom descobriu que a Antler fez mais investimentos na área no ano passado, com a a16z, General Catalyst, Sequoia e Khosla Ventures completando o top cinco.

Conteúdo relacionado

Runway, conhecida por seus modelos de IA para geração de vídeo, arrecada R$ 308 milhões.

[the_ad id="145565"] Runway, uma startup que desenvolve uma variedade de modelos de IA generativa para a produção de mídia, incluindo modelos de geração de vídeo, levantou US$…

Plataforma de IA de Voz Phonic recebe apoio da Lux

[the_ad id="145565"] A qualidade das vozes geradas por IA é suficientemente boa para criar audiolivros e podcasts, ler artigos em voz alta e oferecer suporte ao cliente básico.…

Como Claude Pensa? A Busca da Anthropic para Desvendar a Caixa-preta da IA

[the_ad id="145565"] Modelos de linguagem de grande escala (LLMs) como Claude mudaram a maneira como usamos a tecnologia. Eles alimentam ferramentas como chatbots, ajudam a…