Participe das nossas newsletters diárias e semanais para as últimas atualizações e conteúdo exclusivo sobre cobertura de IA líder na indústria. Saiba mais

As vendas de chips semicondutores devem disparar em 2025, impulsionadas pela IA generativa e pela construção de data centers, mesmo que a demanda nos mercados de PC e mobile possa estar fraca, de acordo com o relatório de perspectiva para chips de 2025 da Deloitte.

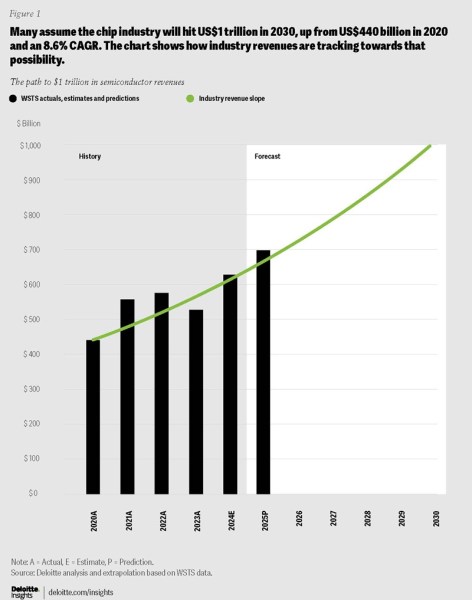

A indústria de semicondutores teve um 2024 robusto, com um crescimento esperado de dois dígitos (19%) e vendas de $627 bilhões para o ano. Isso é ainda melhor do que a previsão anterior de $611 bilhões. E 2025 pode ser ainda melhor, com vendas previstas de $697 bilhões, alcançando um novo recorde histórico e bem a caminho de atingir a meta aspiracional amplamente aceita de $1 trilhão em vendas de chips até 2030. Para atingir essa meta, a indústria de chips precisa crescer a uma taxa de crescimento anual composta de 7,5% de 2025 a 2030.

Naturalmente, tudo isso pressupõe que os EUA não entrem em uma guerra comercial massiva como resultado do plano de Donald Trump de impor tarifas sobre chips de computador e outros semicondutores. Ele reafirmou na semana passada que planejava não apenas impor tarifas de 10% sobre a China, mas também sobre Taiwan, onde grandes empresas dos EUA como a Nvidia obtêm seus chips. A Consumer Technology Association estima que as tarifas poderiam encarecer os consoles de videogame em 40% para os consumidores dos EUA, com um aumento de 26% para smartphones e 46% para laptops.

Eu suspeito que isso tenha surgido enquanto Jensen Huang, CEO da Nvidia, visitava Trump na sexta-feira, logo antes dos anúncios de tarifas no sábado. E até agora, Trump ainda não impôs tarifas sobre Taiwan ou sobre a indústria de chips. Mas a situação é fluida e complicada.

“Quando você observa a ideia de tarifas em geral em todas as indústrias, se você impõe uma tarifa sobre xarope de bordo, é xarope de bordo ou não é xarope de bordo, e vem de fora dos EUA ou não. Há muitos, muitos tipos de chips. Eles são fabricados quase sempre em uma cadeia de suprimento altamente complexa, com partes deles indo de um país A para um B, depois para um C, voltando para A, e indo para D”, disse Duncan Stewart, diretor de pesquisa do TMT Center da Deloitte, em uma entrevista ao GamesBeat. “Dada a natureza global das cadeias de suprimento, qualquer coisa relacionada a restrições ou tarifas de chips provavelmente terá um impacto e tornará as cadeias de suprimento mais complexas de administrar e, em geral, apenas as complicará.”

Assumindo que a indústria continue a crescer a uma CAGR de 7,5%, ela pode chegar a $2 trilhões em 2040. O mercado de ações é frequentemente um indicador antecipado do desempenho da indústria: até meados de dezembro de 2024, a capitalização de mercado combinada das 10 maiores empresas de chips globalmente era de $6,5 trilhões, um aumento de 93% em relação a $3,4 trilhões em meados de dezembro de 2023 e 235% maior do que os $1,9 trilhões que vimos em meados de novembro de 2022. Grande parte dessa razão foi o crescimento da Nvidia, na minha opinião, o fabricante de chips de IA.

As subsídios estão funcionando para reverter a produção de chips para os EUA?

Jeroen Kusters, líder de semicondutores nos EUA da Deloitte, disse em uma entrevista ao GamesBeat que muitos investimentos estão acontecendo na reversão de fábricas de chips nos EUA. Os grandes projetos estão em andamento com empresas como Intel, Globalfoundries e TSMC construindo fábricas nos EUA. Stewart afirmou que os executivos de chips disseram que os investimentos até agora são apenas os primeiros de um número ainda maior em termos de investimento necessário para trazer a fabricação de semicondutores de volta.

“Após todas as plantas que estão sendo construídas, iniciadas e lançadas, ao final de tudo isso, até 2032, os EUA podem estar em torno de 14% ou algo assim. Leva tempo. É uma indústria absolutamente massiva. E mover o indicador de 10% para 14% é, de fato, um número notavelmente bom. É um sinal de quão difícil é isso. E é o mesmo para a Europa, é claro”, disse Stewart.

Quanto a indústria deve investir em IA?

Esta é a pergunta de um trilhão de dólares.

Sobre os riscos de modelos menores trabalhando como DeepSeek e o impacto na demanda por chips de IA, Stewart disse: “Várias pessoas dizem que a IA representaria um mercado endereçado de $400 bilhões ou até $500 bilhões, o que seria em torno de 2028 ou algo assim. Um dos fatores complicadores é que existem modelos menores por aí e modelos mais eficientes, além da computação em borda. E tudo isso poderia mudar a demanda. Em outras palavras, você ainda precisa de chips de IA generativa, mas precisa de diferentes chips de IA generativa. Ou pode até reduzir a demanda por chips de IA generativa. Nós realmente mencionamos isso em nossa perspectiva como um fator de risco potencial.”

Ele acrescentou: “Sem comentar sobre qualquer modelo pequeno em particular, isso já é conhecido há algum tempo. Alguém surge e diz que tenho uma solução onde antes eu utilizava muitos chips caros, e agora posso usar chips mais novos ou mais baratos — isso poderia mudar o tamanho da indústria de chips de IA generativa. Nós realmente antecipamos isso.”

Ele observou que muitos dos grandes operadores de data centers hiperescaláveis não estão dizendo que estão reduzindo seus planos de despesas de capital para o próximo trimestre ou próximo ano.

“Embora sempre haja uma ameaça e sempre haverá uma, uma das coisas que nas últimas semanas é a ideia de que talvez você não precise de tanta infraestrutura de IA generativa devido a modelos mais eficientes e menores”, disse Stewart. “Duas semanas antes disso, houve alguns ganhos notáveis na programação IA generativa em que eles realizaram o que se chama de cadeia de raciocínio. E foi no mês passado. Esses são significativamente mais precisos. E, de fato, eles podem usar dez, cem ou até mil vezes mais chips do que os modelos anteriores. Então, posso afirmar que, dependendo da semana, às vezes o foco está em modelos de IA mais eficientes, mas ao mesmo tempo há eventos de notícias que fazem parecer que precisamos ainda de mais chips para fazer uma IA melhor.”

Jeroen Kusters, líder de semicondutores da Deloitte, disse em uma entrevista ao GamesBeat: “Eu acho que você verá que, em termos de demanda, haverá mudanças drásticas na demanda. Este é tipo um salto na eficiência. Todos nós esperamos isso, e, na verdade, precisamos que os modelos se tornem mais eficientes. Esperávamos uma tendência relativamente linear sobre isso. Todos sabemos que os modelos vão ter mais atenção. O que agora estamos vendo é uma mudança drástica, e isso confundiu algumas pessoas. Isso é normal. Vamos ver mais dessas mudanças drásticas. E, na maioria das vezes, o que você vai encontrar é que, de fato, à medida que os modelos melhoram, eles exigirão mais desempenho. Eles precisarão de mais computação. Então vamos ficar mais eficientes.”

Stewart disse: “Uma das grandes empresas de plataformas anunciou que tem cinco milhões de usuários de sua ferramenta de IA generativa para uma aplicação específica. E as pessoas dizem, oh, isso é um projeto piloto. Não, não é. Eles têm cinco milhões de empresas usando isso semanalmente. A ideia de que ainda somos inteiramente um grupo de conceitos e pilotos é simplesmente errada. Eles são uma das maiores empresas do mundo, e esta é uma ferramenta que não apenas seus clientes estão usando, mas é algo que a própria empresa afirma impulsiona a eficácia de seu produto.”

Uma história de dois mercados

Dito isso, é importante notar que o desempenho médio das ações de chips nos últimos dois anos tem sido uma “história de dois mercados”: as empresas que estão envolvidas no mercado de chips para IA generativa superaram essa média, enquanto empresas sem essa exposição (automotivas, computadores, smartphones e empresas de semicondutores de comunicações, por exemplo) apresentaram desempenho abaixo da média do mercado de semicondutores.

Um dos motores das vendas da indústria tem sido a demanda por chips de IA gerativa: uma mistura de CPUs, GPUs, chips de comunicações de data center, memória, chips de potência e mais. O relatório de previsões do TMT 2024 da Deloitte previu que esses chips de IA gerativa coletivamente teriam um valor “superior a” $50 bilhões, o que foi uma previsão muito conservadora, pois o mercado provavelmente foi superior a $125 bilhões em 2024 – e representou mais de 20% das vendas totais de chips para o ano.

No ano passado, a Deloitte estimou que os chips de IA cresceriam em um número forte, mas a indústria de IA superou aqueles números otimistas e cresceu ainda mais.

No momento da publicação, a Deloitte prevê que os chips de IA gerativa ultrapassarão $150 bilhões em 2025. Além disso, a CEO da AMD, Lisa Su, aumentou sua estimativa para o mercado total endereçado de chips aceleradores de IA para $500 bilhões em 2028, um número que é maior que as vendas de toda a indústria de chips em 2023.

Em termos de mercados finais, após permanecer estável em cerca de 262 milhões de unidades em 2024 em relação a 2023, as vendas de PCs devem crescer em 2025 mais de 4%, totalizando cerca de 273 milhões de unidades. Enquanto isso, as vendas de smartphones devem crescer em números de um dígito baixo em 2025 (e além), alcançando uma estimativa de 1,24 bilhão de unidades em 2024 (+6,2% de crescimento ano a ano). Esses dois mercados finais são importantes para a indústria semicondutora: em 2023, as vendas de chips de comunicação e de computador (que incluem chips de data center) representaram 57% das vendas totais de semicondutores do ano em comparação com auto e industrial, que juntos representaram apenas 31% das vendas.

Um desafio para a indústria é que, embora os chips de IA gerativa e as receitas associadas (memória, embalagem avançada, comunicações e mais) sejam responsáveis por receitas e lucros desproporcionais, eles representam um número pequeno de chips de muito alto valor, significando que a capacidade de wafers — e, portanto, a utilização — para a indústria como um todo não é tão alta quanto pode parecer. Em 2023, quase um trilhão de chips foram vendidos a um preço médio de $0,61 por chip. À primeira vista, embora os chips de IA gerativa possam responder por 20% das receitas em 2024, eles foram menos de 0,2% dos wafers.

Embora a receita global dos chips de 2024 tenha sido prevista para aumentar 19%, as remessas de wafers de silício para o ano realmente diminuíram cerca de 2,4% para o ano. Esse número deve crescer em quase 10% em 2025, impulsionado pela demanda por componentes e tecnologias usados principalmente em chips de IA gerativa, como chiplets, conforme mencionado no relatório de previsões do TMT 2025. Claro, os wafers de silício não são o único tipo de capacidade a ser monitorado: a embalagem avançada está crescendo ainda mais rápido.

Como exemplo, alguns analistas estimam que a capacidade de produção avançada CoWoS (chip-on-wafer-on-substrate) da TSMC alcançará 35.000 wafers por mês (wpm) em 2024 e poderá aumentar para 70.000 wpm (100% ano sobre ano) e ainda aumentar mais 30% ao ano, chegando a 90.000 wpm até o final de 2026.

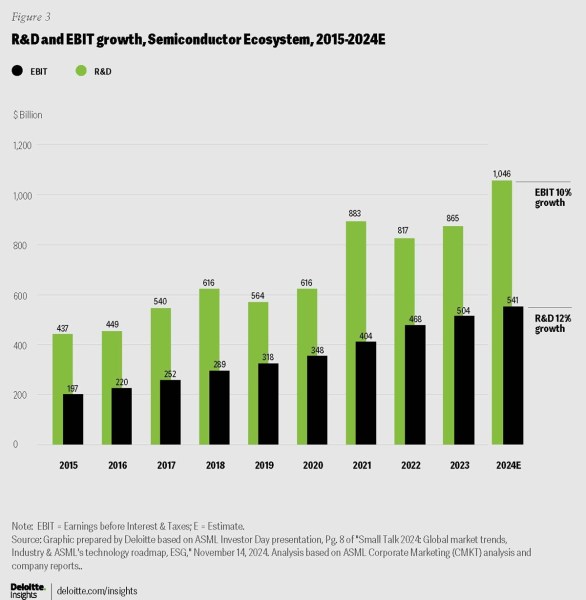

Além disso, impulsionar a inovação na indústria não é barato. Em 2015, os gastos médios totais da indústria de chips em P&D eram 45% do seu EBIT (lucros antes de juros e impostos), mas até 2024, estimava-se que seriam 52% do EBIT. A P&D parece estar crescendo a uma CAGR de 12%, enquanto o EBIT está crescendo apenas a 10% (veja a figura 2).

Finalmente, é importante lembrar que a indústria de chips pode ser notoriamente cíclica. A indústria passou de crescimento para encolhimento nove vezes nos últimos 34 anos (figura 3). Portanto, pode parecer que a indústria está vendo um crescimento ou encolhimento menos extremo nos últimos 14 anos, em comparação com o período de 1990 a 2010, mas a frequência das contrações parece estar aumentando. 2025 parece sólido por enquanto, mas é difícil dizer o que 2026 trará.

Fazer investimentos em uma cadeia de suprimentos resiliente fará sentido em todo o mundo.

“As empresas, com ou sem incentivos, estão decidindo construir novas fábricas em novos lugares para encurtar ou tornar as cadeias de suprimentos resilientes. Esta é uma indústria onde manter tudo sob controle tem sido algo que eles vêm fazendo há meio década. Tem sido uma mistura constantemente móvel de vários incentivos e restrições. Isso é uma coisa bastante normal para a indústria de semicondutores”, disse Stewart.

Essas tendências e outras se encaixam na perspectiva da indústria de semicondutores para 2025, onde a empresa se aprofunda em quatro grandes tópicos para o ano que vem: chips aceleradores de IA generativa para PCs e smartphones e a borda empresarial; uma nova abordagem de “shift left” para design de chips; a crescente escassez de talentos global; e a necessidade de construir cadeias de suprimentos resilientes em meio a crescentes tensões geopolíticas.

Chips de IA generativa em PCs, smartphones, na borda empresarial e IoT

Many of the chips that are being used for training and inference of IA generativa custam dezenas de milhares de dólares e são destinados a grandes data centers de nuvem. Em 2024 e 2025, esses chips ou versões mais leves desses chips também encontrarão espaço na borda empresarial, em computadores, em smartphones e (com o tempo) em outros dispositivos de borda, como aplicações de Internet das Coisas (IoT). Para ser claro, em muitos casos, esses chips estão sendo utilizados para IA generativa, IA tradicional (aprendizado de máquina) ou, cada vez mais, uma combinação de ambos.

O mercado da borda empresarial já era um fator em 2024, mas a questão em 2025 será sobre versões menores, mais baratas e menos poderosas desses chips se tornando uma parte essencial de computadores e smartphones. O que eles perdem em valor por chip, podem compensar em volume: as vendas de PCs devem ultrapassar 260 milhões de unidades em 2025, enquanto os smartphones deverão ultrapassar 1,24 bilhão de unidades.

Às vezes, o “chip de IA generativa” pode ser um único pedaço de silício autônomo, mas mais comumente é alguns milímetros quadrados de espaço de processamento de IA dedicado que é uma parte minúscula de um chip muito maior.

Borda empresarial: Embora a IA generativa via nuvem provavelmente continue sendo uma opção dominante para muitas empresas, cerca da metade das empresas em todo o mundo devem adicionar infraestrutura de data center de IA em suas instalações — um exemplo de computação em borda empresarial. Isso pode estar, em parte, para ajudar a proteger sua propriedade intelectual e dados sensíveis e cumprir com a soberania de dados ou outras regulamentações, mas também para ajudá-los a economizar dinheiro.

Esses chips são em grande parte os mesmos encontrados nos data centers hiperescaláveis, com racks de servidores custando milhões de dólares e exigindo centenas de quilowatts. Embora menor que a demanda por chips hiperescaláveis, estimamos que os chips para servidores em borda empresarial provavelmente valerão dezenas de bilhões de dólares globalmente em 2025.

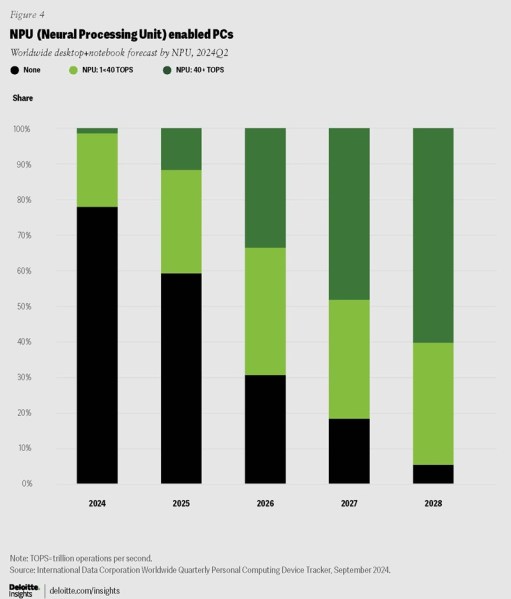

Computadores pessoais: As vendas de PCs com IA generativa são previstas para serem metade de todos os PCs em 2025, com algumas previsões sugerindo que quase todos os PCs terão pelo menos algum processamento de IA generativa a bordo — também conhecido como unidades de processamento neural (NPUs) — até 2028 (veja a figura 4). Essas máquinas com NPU devem ter um preço premium de 10-15%, mas é importante notar que nem todos os PCs com IA generativa são iguais.

Há uma linha divisória no nível de 40 TOPS (trilhões de operações por segundo), seguindo uma recomendação de grandes empresas do ecossistema de PCs de que apenas computadores com mais de TOPS devem ser considerados verdadeiros PCs habilitados para IA. Como no momento da redação, alguns compradores estão cautelosos quanto aos novos PCs, seja por não estarem dispostos a pagar o prêmio, ou por esperar até que NPUs de IA generativa mais poderosos sejam introduzidos na segunda metade de 2025.

Até dezembro de 2024, muitos dos PCs instalados estavam rodando em CPUs x86, com o restante baseado em CPUs com arquitetura Arm. A MediaTek, Microsoft e Qualcomm anunciaram em 2024 que fabricariam PCs com Arm, especificamente PCs com IA generativa. Não está claro quão bem-sucedidos esses computadores serão nos próximos 12 meses, mas isso provavelmente será uma questão-chave para os vários fabricantes de chips, com a Qualcomm prevendo que venderá $4 bilhões em chips para PCs anualmente até 2029.

Smartphones: Onde os NPUs de PCs podem valer dezenas de dólares, os chips equivalentes de IA generativa em smartphones podem valer muito menos, e a Deloitte estimou menos de $1 de silício nos processadores de smartphones de próxima geração. Embora o mercado de smartphones esteja vendendo mais de um bilhão de unidades anualmente, e embora prevejamos que smartphones com IA generativa representarão 30% dos telefones vendidos em 2025, o impacto semicondutor provavelmente será menor do que nos PCs em termos de dólares. Em vez disso, um ângulo interessante para os fabricantes de chips poderia ser ver se os consumidores estão animados o suficiente com novos telefones e recursos de IA generativa para encurtar o ciclo de substituição. Os consumidores têm mantido os telefones por mais tempo antes de atualizar, e as vendas têm estado planas por anos agora. Se o entusiasmo por IA generativa causar um aumento nas vendas de smartphones, isso poderá beneficiar todos os tipos de empresas de chips, não apenas aquelas que fabricam os chips de IA generativa.

IoT: Um chip de IA generativa em um data center pode custar $30.000. Um chip de IA generativa em um PC pode custar $30. Um chip de IA generativa em um smartphone pode custar $3. Para que chips de IA generativa funcionem no mercado de Internet das Coisas de baixo custo, eles precisariam custar cerca de $0,30. Isso é improvável que aconteça tão cedo, mas com a possibilidade de dezenas de bilhões de endpoints de IoT precisando de processadores de IA, este é um mercado a ser observado a longo prazo.

“Por mais boa que a IA generativa seja”, disse Stewart, outras categorias como PCs e smartphones estão subindo um pouco ou estão em grande parte estáveis, e a indústria automotiva está até em queda em relação ao ano passado.

“Foram os melhores tempos, foram os piores tempos”, disse Stewart. “Às vezes isso é verdade, mesmo quando há bolsões de crescimento enorme na indústria de semicondutores. É muito importante lembrar que há outros tipos de chips que não estão crescendo no mesmo nível. Até certo ponto, o crescimento em IA generativa é uma história de sucesso espetacular, mas está mascarando alguns pontos de fraqueza em outras partes da fabricação de semicondutores. E achamos muito importante lembrar as pessoas sobre isso, porque como uma indústria, há empresas que fabricam chips de IA generativa e não fabricam os outros tipos e depois há empresas que fabricam os que crescem mais lentamente e não estão se beneficiando da IA.”

Em termos de perguntas estratégicas para a indústria, a Deloitte perguntou: “Embora os chips de IA generativa para data centers estejam em demanda agora, dada a sua importância para o crescimento da indústria, existem sinais de que a demanda está enfraquecendo ou que o processamento está se movendo dos data centers para dispositivos de borda?”

O design de chips ‘muda para a esquerda’ e pede uma maior colaboração em toda a indústria

A Deloitte previu que, até 2023, a IA surgiria como uma ajuda poderosa para engenheiros de semicondutores humanos, auxiliando-os em processos extremamente complexos de design de chips e permitindo que eles encontrassem maneiras de melhorar e otimizar PPA (potência, desempenho e área). Em 2024, a IA generativa possibilitou iterações rápidas para melhorar designs existentes e descobrir completamente novos e pode fazer isso em menos tempo.

Em 2025, haverá provavelmente mais ênfase na abordagem ‘shift left’ — uma abordagem ao design e desenvolvimento de chips onde testes, verificação e validação são movidos para mais cedo no processo de design e desenvolvimento de chips — à medida que as estratégias de otimização podem evoluir de métricas simples de PPA para métricas de nível de sistema, como desempenho por watt, FLOPs por watt (FLOPs denota operações de ponto flutuante por segundo) e fatores térmicos. E a combinação das capacidades de IA avançadas — redes neurais gráficas (GNN) e aprendizado por reforço (RL) — provavelmente continuará a ajudar a projetar chips que são mais eficientes em termos de energia do que os chips típicos produzidos por engenheiros humanos.

Chips específicos de domínio e especializados devem continuar ganhando destaque em relação aos chips de propósito geral, pois várias indústrias (como a automotiva) e certas cargas de trabalho de IA exigiriam abordagens personalizadas ao design dos chips. No entanto, uma adoção generalizada de circuitos integrados específicos de aplicação (ou ASICs) continua menos clara, pois o desenvolvimento e manutenção desse hardware pode ser caro e pode desviar o foco de outros avanços em IA. Mas é aqui que as ferramentas de IA generativa podem permitir que as empresas projetem produtos mais especializados e competitivos, incluindo silício personalizado.

ICs 3D e arquiteturas heterogêneas estão introduzindo desafios relacionados à disposição, montagem, validação e teste dos vários chiplets, que às vezes podem ser pré-montados. Esta mudança para o design de sistemas em vez do design de produtos individuais pode incorporar software e gêmeos digitais desde o início – enfatizando a importância de testes cedo e frequentes.

Até 2025, sincronizar hardware, sistema e desenvolvimento de software rio acima do processo ajudará a redefinir a engenharia de sistemas futuros e aumentar a eficiência total, a qualidade e o tempo de colocação no mercado.

Para evoluir e acompanhar a mudança no design, a indústria pode querer considerar novas maneiras de lidar com os complexos processos de design. Já a indústria de chips está explorando gêmeos digitais para emular e visualizar processos de design complexos passo a passo, incluindo a capacidade de mover ou trocar chiplets para medir e avaliar o desempenho de um sistema de múltiplos chiplets. E gêmeos digitais poderiam ser usados cada vez mais para dar uma representação visual (através de modelagem 3D) do dispositivo final físico ou do sistema para auxiliar em todos os aspectos do design, incluindo mecânico e também elétrico (software e hardware).

Os designers devem trabalhar com empresas de EDA (automação de design eletrônico) e outras empresas de CAD/CAE (design assistido por computador/engenharia assistida por computador) de alta tecnologia para fortalecer as ferramentas e capacidades de design, simulação e verificação e validação para sistemas híbridos e complexos heterogêneos. E também devem considerar usar e adaptar ferramentas de engenharia de sistemas baseadas em modelos (MBSE) como parte da abordagem ampla de ‘shift left’ da EDA.

À medida que design e software devem desempenhar papéis cruciais no desenvolvimento de produtos avançados de chips de próxima geração, o fortalecimento da defesa cibernética se torna mais importante, à medida que nos dirigimos a 2025. Para ajudar a alinhar com a abordagem de shift left, os projetistas de chips devem integrar a segurança e testes de segurança cedo no processo de design de chips. Eles devem implementar mecanismos de redundância e correção e detecção de erros para ajudar a garantir que os sistemas possam continuar a operar mesmo quando alguns dos componentes falham, e recursos de segurança baseados em hardware, como mecanismos de inicialização segura e motores de criptografia.

A Deloitte disse que entre as perguntas estratégicas a serem consideradas estão: À medida que a IA no design de chips se torna mais prevalente e comum, e a EDA se torna cada vez mais habilitada para IA, como a indústria pode garantir proativamente confiança e transparência no complexo processo de design, mantendo sempre os engenheiros humanos informados e lhes dando um papel importante no processo geral?

Os desafios crescentes de talento na indústria de semicondutores

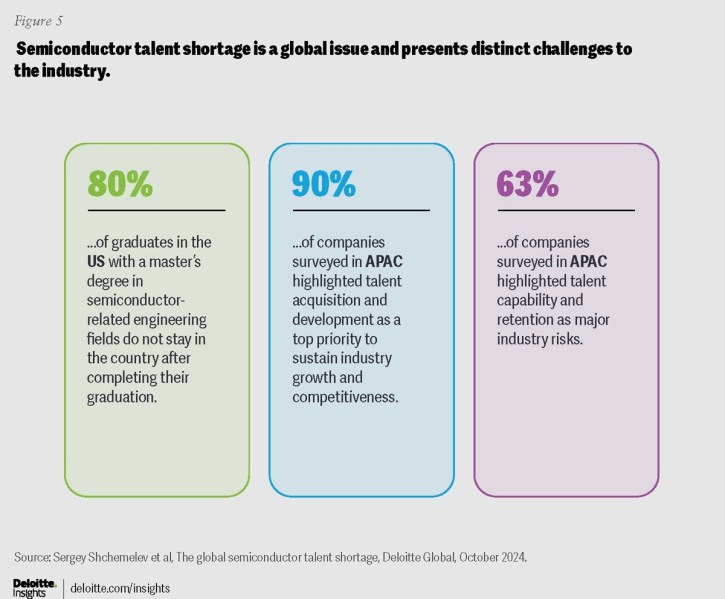

No relatório de perspectivas da indústria de semicondutores de 2023 da Deloitte, a empresa escreveu que a indústria precisa adicionar um milhão de trabalhadores qualificados até 2030, ou mais de 100.000 a cada ano. Dois anos depois, não apenas essa previsão permanece válida, mas o desafio de talentos deve se intensificar ainda mais em 2025. Globalmente, os países não estão produzindo talentos qualificados suficientes para atender às suas necessidades de força de trabalho.

Desde a engenharia central até o design e fabricação de chips, operações e manutenção, a IA pode ajudar a aliviar algumas carências de engenharia, mas a lacuna de habilidades se aproxima (veja a figura 5). Atrair e reter talentos provavelmente continuará sendo um desafio para muitas organizações em 2025, e uma parte significativa do problema é a força de trabalho envelhecida, mais proeminente nos Estados Unidos e até na Europa. Adicione a isso o

Conteúdo relacionado

ChatGPT se refere a usuários pelo nome sem solicitação, e alguns acham isso ‘estranho’

[the_ad id="145565"] Alguns usuários do ChatGPT notaram um fenômeno estranho recentemente: O chatbot ocasionalmente se refere a eles pelo nome enquanto raciocina sobre…

De ‘acompanhar’ a ‘nos acompanhar’: Como o Google silenciosamente assumiu a liderança em IA empresarial.

[the_ad id="145565"] Participe de nossos boletins diários e semanais para as últimas atualizações e conteúdo exclusivo sobre a cobertura de IA de ponta. Saiba Mais Há…

Tudo o que você precisa saber sobre o chatbot de IA

[the_ad id="145565"] O ChatGPT, o chatbot de IA geradora de texto da OpenAI, conquistou o mundo desde seu lançamento em novembro de 2022. O que começou como uma ferramenta para…